前阵子写了通货膨胀的part 1 & part 2,不知道是不是大部分读者都对个股比较有兴趣,对经济学没兴趣,所以两篇的反应比较冷淡,所以在分享通货膨胀part 3之前,就先来个个股分享作为插曲来满足对个股比较有兴趣的读者。

公司名字

(Name of company)

|

NYLEX

|

股票代号

(Stock Code)

|

4944

|

市值

(Market Capitalization)

|

RM165,422,720

|

股票的总票数 (Number

of shares outstanding)

|

192,352,000

|

面值

(Par Value)

|

1.00

|

股票价格(Current

Market Price) *21.04.2017**

|

RM0.895

|

公司介绍:

耐力斯NYLEX 是一家在本地上市有27年的主板公司。主要业务是聚合物(Polymer Divisions)、 工业化学产品(Industrial Chemical Products Divisions) 和物流(Logistics Division)。NYLEX的营业收入的比重分别是89%是由工业化学产品贡献,10%是聚合物和1%是由物流来贡献给其公司。

厂房位于大马沙亚南和印尼泗水的Nylex主要的两大业务:

1)聚合物 - 主要生产PVC和PU人造皮革,塑料薄膜和薄片(Film and Sheet), 土工合成材料 (Geosynthetics)和旋转性模制产品(Rotational Moulded Products)。

PU和PVC人造皮革的产品主要是用于家具装饰,汽车内部装饰和其他用途。

土工合成材料则用于制造预制垂直排水系统Prefabricated Vertical Drains(PVD),土地复垦和改善土地的质量,此产品的几个使用建筑就包括了吉隆坡国际机场,Tanjung Perlepas码头和澳门国际机场。

旋转性模制产品Rotational Moulded Products主要用于生产散装集装箱,游乐场设备,化学品储罐,交通管理产品和军用弹药箱。

2)工业化学产品 - 包括石油化学产品Petrochemicals, 乙醇(Ethanol),封剂和粘合剂(Sealants and Adhesives)和磷酸(Phosphoric Acid)。由石油或天然气提炼出的石油化学产品可分为两大类:芳烃(Aromatics)和烯烃(Olefins)。

这些名称可能对大家都很陌生,但它们的最终产品就是我们日常生活常见的塑料、颜料、加工橡胶和化妆品等等。而乙醇用于食品加工,也是酒精的成分之一。

公司的灵魂人物 Dato’ Dr Siew Ka Wei拿督萧家伟是公司的集团执行董事。拥有超过30年经验在石油化学产品领域的他,旗下还有两家上市公司: 安康控股(ANCOM 4759)和安康物流(ANCOMLB 0048)。

基本面分析:

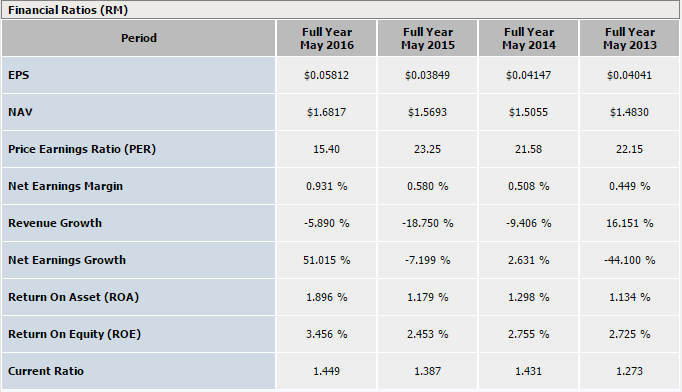

其他没什么看头的就不多解释,从图表中,我们可以发现Nylex的净利赚幅是低于1%的,这是因为化学产品的代理商的盈利赚幅其实就不怎么高,同行的Samchem和Luxchem也是如此。不过在2016年,Nylex的净利赚幅是近年来的新高,因此虽然营业额下跌,净利还是上涨的。在2017年的首两个季度净利赚幅又进步来到了1.1%,首两季的净利则占去年全年的58%。

Nylex最新的每股净资产是RM1.78,和周五21/4的闭市价RM0.895相比,P/B ratio是0.5,股价远远低于公司的净价值,这可能也是为什么公司一直都有买回自家股票的习惯。但股价在前几年持续低迷就是因为持续下跌的营业额和无法突破新高的盈利。

NYLEX的其他基本面重要看点:

1. 2015年,Nylex與Grulla Oceano有限公司签署一项价值RM6千万的造船协议书,委任后者制造6千800载重吨的化学运输船。这计划将会提高公司往后的盈利赚幅,因为无需在与第三方租船载货。公司可以用自己的船把货送到自己的顾客手上,可以节省一些时间和金钱。而=在2016年的11月份, 命名为NYLEX 1 MALAYSIA的运输船正式开始运作,预料将会改善2017年的表现。

2. 在最新的季度里,化学产品业务的利好业绩是因为在新加坡和印尼子公司的强劲表现,其实以公司的同行SAMCHEM(5147) 最近的业绩表现强劲相同,也是因为外国市场表现特好从而提高公司的业绩。化学产品的原料是石油,虽然低原油价会降低生产成本,可是低油价会将会导致化学产品的市场需求降低。公司管理层曾指出石油价格低迷与外国市场需求削减将会影响公司的石油化学制品和工业化学品的价格。所以最近的国际油价回稳将会提振市场对工业化学品的需求,对公司是一个利好消息。

3. 耐力斯NYLEX的60%子公司NYL 物流将会慢慢在2017年开始贡献盈利。根据管理层指出,物流业会为集团贡献RM150万的净盈利。虽然不多,可是会提高公司的业绩发展。

4. 我国政府开放的B10生物柴油和边佳兰石油提炼和綜合石油化工綜合城Petronas Rapid Project将会提高石油化学的产品分销,未来将带动公司的主要产品的销售量。

5. 公司灵魂人物拿督萧家伟和最新上任的首相署特别事务部长: 拿督斯里希山慕丁的关系友好,前者在过去三届大选都亲自到希山慕丁的选区助阵。在大马,生意企业家和国家领导领袖关系可能主导一些公司的未来发展和动向,而耐力斯NYLEX公司正是处于这样的位置。拿督萧家伟在去年也受到大马旅游部的邀请受委为大马旅游促进局的主席。

6. 最近,The Edge有报道一篇关于拿督萧家伟的媒体公司Redberry可能倒置收购安康物流(ANCOMLB 0048)的新闻,而拿督萧家伟目前是安康控股(ANCOM 4759)的大股东。

技术面分析:

从月线图来看,原来Nylex在90年代还有过风光的时期,自从97年亚洲金融风暴的打击后Nylex的股价就一直低迷横摆直到最近开始出现大量的交易额。

以周线图来看,股价在今年初突破了长达5年的箱型横摆然后直线上升,如果大盘局势明朗的话估计这股势力将会直达RM1.01左右。

从日线图来看,股价一直保持在MA20之上,近期跌至MA20也得到反弹,不过在161.8%遇到阻力,VOP也显示0.900左右对较大的卖压,但只要突破这道阻力将如周线图所说直达1.01为下一个目标,短期支撑在0.840以及MA20,中期支撑位MA50。

总结:

从去年的表现可以看出全球市场对于聚合物和工业化学产品的需求还不稳定,竞争日渐加剧,这可能继续对Nylex的业绩造成一定的压力。在技术面的世界里,股价往往比基本面信息跑得较快,随着Ancom的股价迅速飞涨,Nylex的股价在今年初至今已经涨了超过60%,业绩即将在下周公布,这会不会是给我们什么提示呢,我们就密切关注Nylex最新的季报以及Ancom的最新动向吧。

请继续关注我们以获得更多资讯。

免责申明:此文章纯属功课分享与教材,并非股票买卖建议或操纵股价意图,买卖自负,谢谢。

很详细的分析,谢谢分享。

ReplyDelete请问那个基本面的资料可以在那一个网站看到?