在开始这次分享之前,我先把文章的各个课题进行分类,以方便读者有次序的阅读:

目录:

1) 废话

2) 美股与美元流通性问题与杠杆率

3) 美联储的行动和各个武器的功能

4) 美联储接下来还能使用的武器

5) 量化宽松的长期影响

6) 货币经济学 Multiplier, M0, M1, M2

1) 废话

我们都知道我们的住家、电器产品等等都有保险丝Fuse,而保险丝一般上是用低熔点的导电体作为原料,而这些原料可以是铅 Lead, 锡 Tin, 锌 Zinc等,目的就是要让我们的电器在发生电源故障的时候,保险丝会因为电流过大而自己烧断,第一时间切断电源,避免造成火灾和伤亡。而在股市我们也有类似的保险丝,我们称为熔断机制,熔断机制在1988年在美国股市执行,让股市暴跌到特定跌幅时暂停交易,让投资者有一个冷静和重新策划的时间。而上周美股在截至目前的历史中一共发生了5次熔断,巴菲特都不敢相信在过去的2个星期内他就连续见证了4次熔断,而美国总统更是无地自容,在他的任期居然就发生4次熔断,而且让他引以为傲的美国股市居然一度跌破他上任时的原点,2017年他上任美国总统时,DJI刚好就是19827点,虽然现在市场不是特朗普说了算的,但这或许也不是他想看到的结果。

|

| 他的卫生部专家似乎也不想看到他对covid汇报会的讲话 XD |

2) 美股与美元流通性问题

我们废话不多说了,因为这篇文章真的很长很长,但我保证读者一定喜欢。首先我们先讨论美股和美元的流通性到底出了什么问题。在过去一个月里,全球股市暴跌,下跌的陡度都非常惊人,连股神巴菲特估计都在这轮下跌损失几百亿甚至接近千亿美元,所以在这轮快速下跌的市场能幸免的人真的很少数。而大部分的投资者由于沉醉在长达12年的牛市里,尤其是美国投资者和资本家,认为ETF就是一个不会倒下的money game,所以甚至使用大量的杠杆来进行投资。

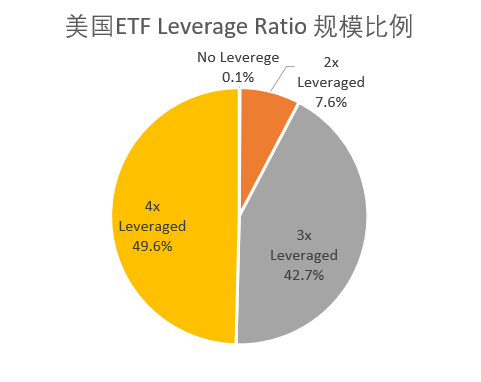

根据bloomberg的数据,美国ETF的杠杆使用率高达3倍的有42.7%,使用4倍的高达49.6%,所以有超过90%的ETF投资都使用了高杠杆来提升他们的回报率。但高杠杆也意味着如果股市暴跌的话他们在没有保证金的情况下很快就会爆仓,如果以这个数据的平均杠杆3.4倍来计算的话,股市下跌29%就会有一大堆的投资者和ETF爆仓(就是亏损100%)。

而在美国这种低储蓄高消费的国家,多数人民都把看似不会倒的ETF和股市当作了他们的储蓄管道,起初看似不会倒的回酬,慢慢的加大杠杆,所以这轮股市暴跌预计除了疫情之外,股市也让很多这些高杠杆投资者死伤惨重。而那些不想投降的投资者就会想尽办法找东西例如黄金来套现,把这个杠杆缺口补上去,填补保证金Margin,以避免force-selling或爆仓的局面发生。而那些无力补仓的投资者则一直人踩人式的非理智抛售,当出现非理智抛售时,就会造成有卖盘没有买盘的现象,spread会非常大,所以就是我们看到的直线下跌现象。

至于企业那边则因为这次疫情而不能正常营业,供应链和产业链的断层,加上人民社会对前景的担忧或是对病毒的害怕而不消费,导致企业不是没货卖就是没人买,现金流出现很大的周转危机。而如果有研究美股的人都知道,美国长期处在低利率已经宠坏了很多大企业去大量借钱,而美国企业的债务对比GDP已经突破了历史新高,让我看不过眼的时有些大量借钱来做share buy back来提升自己EPS的假象,而到了危机出现时才来跟政府和大众讨钱。所以这里总结出大量的企业正面对现金周转不灵的局面,正在拼命找钱来生存。

所以在追加杠杆保证金、疫情肆虐、未来经济的担忧、债务危机等等的负面因素让避险情绪大幅高涨,全世界要钱不要票,而既然要钱当然也选择世界最安全的货币:美元,因此造成这次美元非理性的逆势飙升,全球都在找美元,一时间导致美元的流通性问题产生,买家远高于卖家。

但这次的流动性问题跟2008年的问题是不一样的。2008年主要是citigroup、Lehman等银行的资产抵押债券MBS出现违约,导致银行自己的资金流动性问题,所以当时美联储可以直接向银行灌水就可以解决问题。但这次的流动性紧张主要发生在股市,股市出现人踩人的流通性问题,但银行在拿到美联储的资金后,并没有将资金灌入股市,而是留在了自己的口袋,所以美联储才看不下去了,直接“自己来”。

3) 美联储的行动和各个武器的功能

而在这个阶段作为过往的金融市场救世主:美联储到底做了什么呢?

美联储其实早已察觉到本次危机的严重性,所以他们早已有所行动,只是大部分人只关注比较重大的几个动作罢了。我下面总结了美联储在3月的行动:

可能有些人看到美联储使用的一大堆金融政策武器会不明白,就好像一大堆不同种类的枪械一样,我下面为大家简单讲解每个金融武器的威力和作用:

a) 短期回购市场 Repo (Repurchase agreement) :

一些持有美国债券作为资产的银行和企业,他们短期内需要资金周转,他们就会用他们手上的美债抵押出去给市场,并协议说在几天/几周内会回购回来,也会附上一些利息,就好像我们缺钱时拿东西去“当铺”,然后一段时间后去赎回一样道理。

CPFF是由企业开出的无担保短期票据,期限在1年以内的信用贷款。CPFF的好处是,美联储可以直接购买企业发行的商业票据,向企业提供资金援助,而且还有有财政部 $10bil的信用保护,所以CPFF的确可以有效降低企业信用或违约风险的问题。但CPFF在本次还是很难缓解股票市场流动性的问题,因为资金是注入给发行票据的公司,资金链可能断在这些公司手上,没有流入市场。话说美联储在2008年曾经启动这个武器,在2010年已经解决问题而停用,阔别10年美联储再次激活这个武器。

c) 一级交易商信贷便利机制 (Primary Dealer Credit Facility - PDCF) :

首先,跟CPFF一样,PDCF也是在阔别10年后美联储再次激活的金融武器。这次的PDCF信贷机制到期时间最长90天,至少持续6个月。通过PDCF, 市场的一级交易商(投资银行和证券商)可以从美联储获得贷款,而跟Repo回购不同的是:Repo的抵押品只能是国债,PDCF的抵押品可以是商业票据和股票。我们都知道在熊市里会有很多人中Margin call, 但不只是客户有压力,这些投行和股票行也是有资金压力,因为他们借钱给他们的客户搞margin,所以PDCF可以缓解他们的资金压力。

d) 货币市场共同基金流动性工具 (Money Market Mutual Fund Liquidity Facility – MMLF) :

美联储将购买货币市场基金持有的资产比如:短期国债、商业票据、银行定期存款、银行承兑汇票等,为货币市场基金提供流动性支持,但MMLF并无法直接缓解股票市场的流动性问题。MMLF是美联储在2008年成立的新武器,但当时称为AMLF,用来缓解Lehman Brothers破产后的货币市场基金,同样的在2010年结束使用。

眼看以上方式都没有直接解决到股市流通性问题后,但碍于美国《Federal Reserve Act联邦储备法》规定,美联储只可以购买政府债券、机构债券等,所以美联储无法直接购买企业债和股票。不过上帝关了门必定留下一扇窗,同样根据美国《Federal Reserve Act联邦储备法》的第13条第3款规定:在不正常和紧急情况下,如果有五个或以上美联储理事会成员表决同意,美联储可以向“任何个人、任何企业或公司机构”提供资金。

所以美联储前天就是根据这个条规来“开大招“,除了市场关注的无限QE之外,也设立一个特殊用途的工具(SPV)并使用三个新的武器直接向相关机构注资,这三个武器是:

e) 一级市场企业信用便利 (Primary Market Corporate Credit Facility – PMCCF) :

美联储将提供信贷给发放债券的投资级公司,并将提供四年过渡性融资让他们度过这次疫情。借款者还可以选择在贷款的前六个月内延期支付利息和本金,以便手头有更多的现金可以用来支付雇员和供应商的工资。

f) 二级市场企业信用便利 (Secondary Market Corporate Credit Facility – SMCCF) :

美联储将直接在二级市场购买投资级的美国公司债券,还能在二级市场购买符合条件得公司债券ETF。

g) 定期资产担保证券贷款机制 (Term Asset-Backed Securities Loan Facility - TALF) :

美联储将无条件向某些AAA评级的ABS持有人提供贷款,以支持消费者和企业的信贷。而这些是由学生贷款、汽车贷款、信用卡贷款、小企业管理局(SBA)担保的贷款,以及其他一些特定资产支持的抵押证券(ABS)。

以上就是美联储暂时使用的武器了,简单来说,美联储就是要告诉大家:“只要你发债券过来,无论是国债还是企业债,我都准备好钱跟你买了,务必要让你度过难关。”不过Unlimited 并不是美联储优先开启的,其实早在2012年的时候欧洲央行就启动unlimited QE了,而中国在2015年也曾经提供“无限”的流通性给市场。

4) 美联储接下来还能使用的武器

那有些人会问美联储开了那么多个大招了如果还是不管用还有什么武器呢?当然还有!!

未来武器 (a) 放宽或废除沃尔克法则《Volcker Rule》:

根据美联储以前一位伟大的前主席Volcker 设下的《Volcker Rule》,美国的商业银行被禁止从事自营性质的投资业务、禁止拥有或资助私募基金和对冲基金、限制银行利用自身资本进行自营交易(proprietary trading)以达到做市用途,这个法则目的是要让银行回归传统存贷业务和减少利益冲突。所以即使美联储注资给商业银行,但银行业不能直接进入市场造势推高股价。所以如果要极端的救市就需要放宽这个法则。

未来武器 (b) 国会修改《联邦储备法》让美联储可以直接购买股票:

这个是市场普遍预测的可能性,那就是通过国会修改《联邦储备法》,像日本央行那样直接购买股市ETF和REITs甚至是直接购买蓝筹股。但在紧急的情况下,美联储可以以《联邦储备法》第13条第3款成立一个SPV间接性的购买股票ETF,就像上面提到的武器e、f、g那样。下面顺便附上日本央行的资产负债表,我们可以看到日本在几乎买完所有国债后只能依靠买入ETF, REITS来维持量化宽松了,下面的编号是根据事态严重性美联储接下来能做的顺序,目前美联储已经处在第3步了:

未来武器 (3) 负利率:

虽然这是美联储最不想做的事,但如果无限量QE依然无效的话,负利率这个选项也可能在美联储的考虑范围之内。如果美国也步上负利率的话,这个地球真的无法住人了,这个世界的经济将要永远一直吃药下去才能运作了,跟高血压患者没差别。

暂时休息做个小结:这里针对美联储发射这些武器做个人看法,其实我们可以发现到这次的经济危机和过往的经济危机是不一样的,这次的危机并不是因为金融体系出现问题而造成危机,这次是因为新冠病毒COVID-19的连锁效应带来的经济冲击。货币无限量供应可避免市场情绪的恐慌,可以减缓债务违约和企业人民破产的问题,但不能直接解救疫情。企业因为疫情而无法正常生产,加上消费萎缩导致订单急剧减少。一些企业因为收入的急剧减少而降低开销、裁员、未来的失业率上升,将加剧经济的衰退,所以美联储注入流动性并不能根治这些问题。更贴切来说只是“止痛剂”用来拖延时间的缓兵之计,让医疗界可以尽快控制好疫情,或是今早研发出疫苗,否则如果继续封闭经济多半年的话股市还是要跨的。

美联储说:你缺多少钱?我有的是钱来给你。但美联储/央行给再多钱,你也并不会冒着感染病毒的风险出去消费。没有消费,就没有生产,没有物流,没有与之相关的一切服务。经济在这种情况下,需要不少的时间来复苏,接下来要解决的关键问题仍然是疫情的控制。

5) 量化宽松的长期影响 & 货币经济学 Multiplier, M0, M1, M2

无限量化宽松对未来经济有什么负面影响

很多人看到这个题目可能会惊讶,因为大家印象中的量化宽松不是救市吗?那是正面的,怎么变成负面的呢?其实量化宽松QE在短期的确可以解决市场和货币流通性问题,也能够达到救市的效果,但我们都知道药效强的解药必定伴随着副作用的,而这个副作用就是:恶性通货膨胀。

要了解这个量化宽松跟通膨怎样扯上关系,那么我们先了解这个货币经济效应:货币乘数Money Multiplier

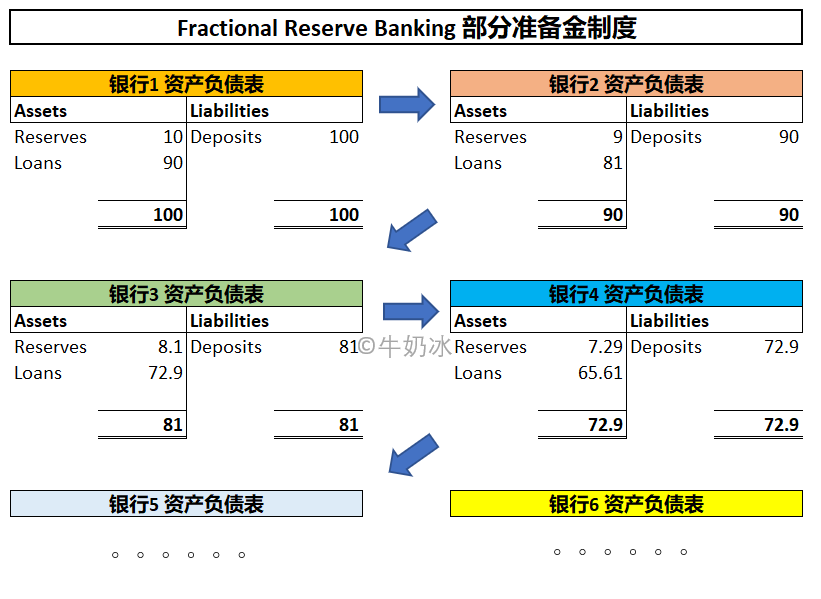

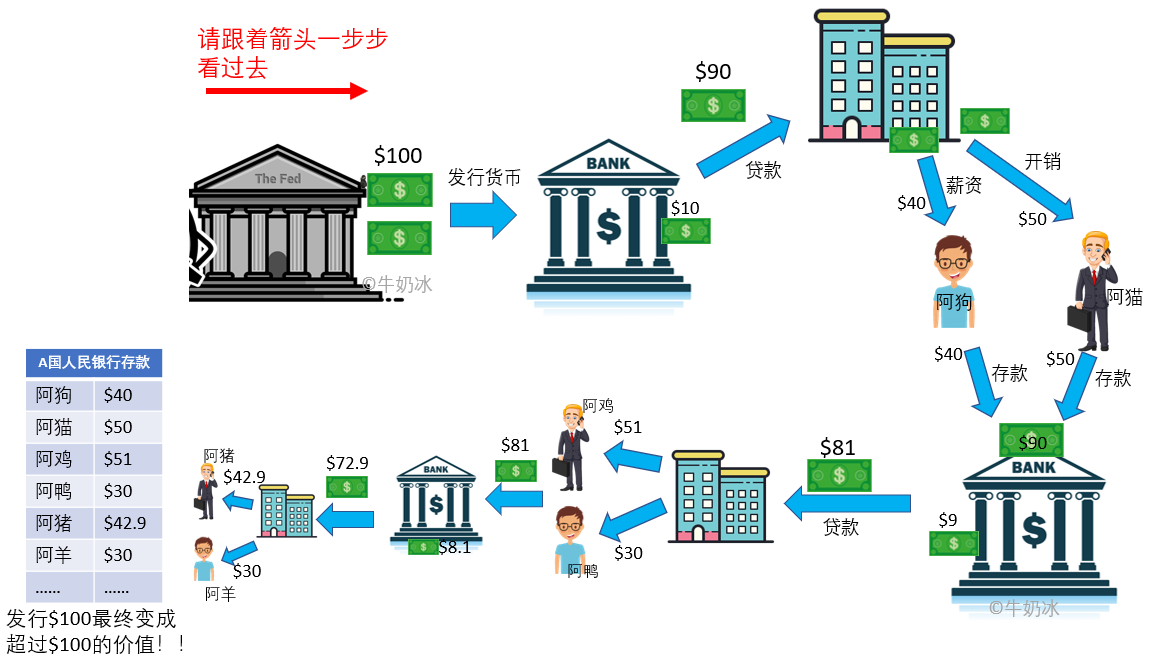

我们从一开始说起,当央行发行/印出100块的货币后,这100块的货币会流到商业银行,然后通过商业银行借贷出去给市场,但央行同时也规定商业银行不能把全部100块借完出去,一定要留一笔存款储备金,也就是我们常看到的SRR,因为这次疫情我国的SRR从本来的3%降至2%,中国的目前是10%,美国的则砍到0%。我们接下来用10%的储备金率作为例子,表示商业银行要将刚才的100块的10%也就是10块,存在央行那边,才能将剩下的90块贷款出去。但这90块在市场转一圈又会回到银行的存款里,所以银行又可以将收到的90块存款中的81块再次贷款出去,一直重复这个动作,所以这笔钱每流到下一家银行,下一家银行就可以在扣除后备金reserve后将剩余的钱借出去,这个就是Fractional Reserve Banking,以下是货币在每一层银行流通的资产负债表:

不明白的人,我下面做一张图片为例子:

这就是银行体系把货币进行了杠杆化的效应,也就是money multiplier,本来的100块流到银行,借出90块给企业,然后流到人民手上,人民把钱存进银行,银行又将大部分存款借贷出去。。。。一直反复流动,最终将本来央行发行的100块放大到很多倍。最终央行只是发行100块,但全部人的银行户口里却有加起来超过100块的效应。

如果要计算这个最大货币乘数的话,可以拿1÷储备金率,例如储备金是10%的话,1÷0.10 = 10倍杠杆,而我国的1÷0.02 = 50倍,也就是说我国发行的货币最大可以被放大至50倍的杠杆。但这是因为我国的人民存款率太高,等下面我会讲解。

不过这个multiplier也不是一定会放大到最maximum,因为取决于商业银行本身的风险控制程度,看是否要放水还是要收伞。另外有些人把现金放在Milo tin或床底下也会让这个multiplier失去作用。

货币机制

在一个货币机制里,我们可以将货币流通分为M0, M1, M2, M3, M4的阶段,但由于M3和M4已经太遥远,所以不容易跟踪得到,多数的央行只发布该国M0至M2的官方数据,那这些M是什么呢?

首先说M0,M0就是央行/美联储发放的货币数量,也称为货币基础 (Base money),或是Narrow money (狭义货币)

在央行/美联储执行量化宽松后,假设美联储印出100美元的钱,这笔钱将会首先用来购买流通性最高、容易买卖的资产,一般上就是国债,因为每次量化宽松的数额都是非常庞大,所以只有购买流通性高而且被市场普遍认可的资产才能够确保容易入手和未来容易脱手。

而央行向银行购买了这些国债后,这笔钱将会开始流出市场,并套用我刚才分享的Multiplier将本来的货币数量杠杆化,变成更多的流通货币,然后流回银行成为活期存款/流通存款的部分加上刚才的M0就是所谓的M1,也就是说M1是市场所有货币量中最流通的部分,也就是可以随时拿来使用的部分。由于是活期存款,所以银行业不敢过度杠杆化,因为担心存户会马上赎回现金,所以M1比M0数量还大,但比M2还小很多。

而有一些货币在市场流通后人民或企业把这些钱存在更长期的存款或定期存款FD,由于这些钱不能随便被赎回,所以银行可以对这笔钱进行更大的杠杆化,把更多钱借出去,所以M2的数额会被放大很多,美国的M2是M0的4.5倍,而我国的是19倍。但并不代表高就不好,我们要区分这些钱主要是从央行印出来还是人民存款的钱而推高杠杆的。

以下是美国和我国的M1对比 (资料来源 FED & BNM):

美国的M1拆分后,我们可以看到发行货币的数额是比活期存款还要高的,也就是说美国的货币杠杆来源主要是美联储发行的货币推动的。

而我国的M1拆分,可以发现货币只是占我国M1的22%,而活期存款占78%,所以虽然我国的M1货币总量也在一直增长着,但主要是因为存款的推动而不是发行货币的推动。如果看M2的部分的话更加可以看到我国惊人的存款和FD,我国的FD总量居然有RM 940Bil,也因为有这些高存款,所以银行可以将更多的钱杠杆化借贷出去,所以我国的货币杠杆是19倍。

小结:暂时似乎有点越扯越远了,但我在这部分想表达的就是,美联储那边打开“无限印钞机”为市场拼命灌水,但这些水目前只是在货币机制里的M0,等未来这些钱留到M1, M2, M3的时候,这笔钱将会被放大好几倍,所以到时会变成货币水灾,美元将会贬值,通膨将会飙升。现在由于在疫情恶化中,大家都不敢消费,供应链也断了,可是一旦疫情好转,经济恢复的时候,这些印出来的钱将会造成严重的通货膨胀,钱的价值越来越低,物价越来越贵。而如果美元贬值,其他国家尤其是做出口的也会打压让自己的货币更贬值,到时全世界将会一起贬值、一起出现严重的通货膨胀,而一旦未来的通货膨胀不能有效的灭火将会演变成恶性通膨,最终又对经济和货币体系带来另一个致命的冲击。

毕竟放水容易,收水难,所以美联储当初2008年放出去的水都还来不及收回来,现在又要放一大堆水了。美联储资产:

毕竟放水容易,收水难,所以美联储当初2008年放出去的水都还来不及收回来,现在又要放一大堆水了。美联储资产:

总结

一不小心就长篇大论了,估计这是我写过篇幅最长的文章了吧。其实要讲解经济和金融体系,如果讲太表面没意思或者是听不懂,所以要花不少时间一个个去解释,让大家可以了解整个关联性,不然讲一点不讲一点也是连接不到整个前因后果的。所以总结来说,这次的经济危机跟以往真的不同,以往的金融武器可能不管用,各国央行这次大灌水只能减缓金融界的信贷危机,也就是违约和破产危机,但真正的疫情并无法解决的,这种做法就好像人得了流感发烧,你用湿毛巾来盖着头希望降温,但实际中体内的病毒并没有消除,需要给他吃药例如Amantadine, Rimantadine, Oseltamivir来对抗病毒,如果只是湿毛巾盖头只是指望体内得抵抗力自己对抗病毒来痊愈,并不能控制住病毒并消灭它。

但无论如何,央行们有做点东西好过什么都没做,最起码现在我们可以把信贷危机的黑天鹅事件降到最低,排除掉一些不确定性,让银行和企业有资金熬过这个疫情。但接下来最关键的还是要控制住疫情,让企业和百姓可以早日回到岗位开工赚钱消费,毕竟这才是真正的经济运作。如果说这次灌水可以避免信贷/债务危机的话,可能接下来已经没有什么黑天鹅事件,而以目前的估值来看,市场或许已经消化了疫情带来的冲击,从昨天美国和欧洲低于预期的PMI发布、今早的新加坡GDP衰退10%、美国失业人数的发布后,并没有对股市造成影响,或许这已经是市场预料中的成绩单了。但股市总是存在着很多不确定性,这才是让人又爱又恨的魅力,所以我还是奉劝大家处在一个进可攻、退可守的模式,也就是如果继续下插还有资金可以收纳难得的优质股,如果上涨的话手上也握有一些股票可以赚钱。虽然不知道会不会更低,但现在的估值已经回到5年前了,即使不一定买在最低,但起码也已经不贵了,所以要妥善规划自己的资金分配。

这次的经济危机是用瘟疫和人命换来的,我个人认为即使我自己准备已久的打熊子弹还未射完,但宁可少赚都不愿意看到有再多的人因为这次疫情而死亡了,请大家也一起祈祷这次疫情能够快点结束,而不是只想着希望死更多人来让你有机会捞底,阿弥陀佛。为前线的医护人员和相关工作人员致敬和致谢,大家在这MCO期间乖乖 Stay At Home,趁这个时间重新规划我们的人生目标、陪伴家人、自我学习和提升,我们一起抗疫!!

如果喜欢这篇文章请转发出去给更多需要的人,

请继续关注我们的专页以获得最新的分享与活动:

FB Page:牛奶冰投资分享站 - QuanTech Pro

牛奶冰 Danny

QuanTechPro

QuanTechPro

26/03/2020

This comment has been removed by the author.

ReplyDelete很好的一篇文章,真的万分感谢你那么用心详细的解说,看完真的对经济学的只是获益良多。只是以下有些部分看了我个人觉得有点混肴还希望可以获得解释

ReplyDelete*眼看以上方式都没有直接解决到股市流通性问题后,但碍于美国《Federal Reserve Act联邦储备法》规定,美联储只可以购买政府债券、机构债券等,所以美联储无法直接购买企业债和股票*

可是前面在CPFF不是说了美联储可以直接购买商业票据以注入资金给公司吗? 还是两者之间存在着什么不同呢?(是不是一个是有政府的10b担保一个没有呢?)

你好,CPFF是在紧急状况下成立一个SPV来进行间接性购买,并不是美联储直接购买,所以如果修改法案后美联储可以直接用自己名义购买的话就可以直接往股市灌水

Delete谢谢大师的分享。感恩有你。😊

ReplyDeletehi 奶哥你好,想问美联储qe买国债,企业债和贷款等等,为什么会令到股市充满资金,增加流动性呢?美联储的这些资金不是只是注资在企业而已吗?钱是如何流进股市的呢? 谢谢

ReplyDeleteThis comment has been removed by the author.

Delete感谢你的分享在这里我有一个疑问

ReplyDelete据我的了解QE并没有真的印钱,而是通过资产转换的方式, FED向机构购买MBS/TB 等,FED的资产因此增加,但是机构得到的不是真的钱而是 BANK RESERVE, 既然这些BANK RESERVE 也只是账目上的数字,那就不是真的提高MONEY SUPPLY, 把钱借出去? 那QE 不是只可以看没有实际效益?

这是我目前阶段的了解,还希望你多多解析。谢谢